三菱UFJ銀行のメインバンクプラスを活用してポイントを貯める方法

当サイトは広告を掲載しています。

まさら

まさら銀行ポイ活にハマっているまさらです

今回は赤いメガバンの三菱UFJ銀行のメインバンクプラスについて解説&ポイ活としての役割を体験にもとづき記事にしていきます。

銀行ポイ活はお金を回すことによってポイント生む方法で、元手が必要になりますが、毎月定期的にポイント得る方法として活用しています。

三菱UFJ銀行はメガバンのため金利は期待できませんが、ポイ活して利用すればそれなりの利回りも出せるため持っていてもいい銀行の一つです。

メインバンクプラスを活用してポイントを貯める最適解

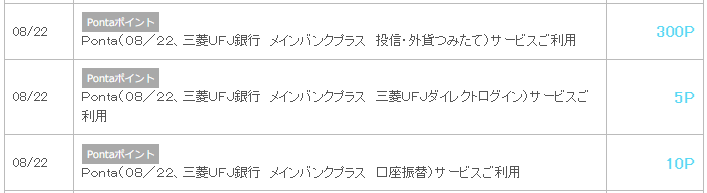

Pontaポイントを毎月315Pもらう方法

- 投信つみたてをeMAXISSlie国内債券を10万円を購入する(300P/月)

- ログインポイントと口座振替(クレカ)の取り組み(15P/月)

まさらメインバンクで利用してない場合は、口座振替(クレカ)は取り組まなくてもOKです

それでも、毎月305Pもらえるから、年間で3,660Pもらえるね

必要資金は10万円ほど必要ですが、年利3.66%程度あることになるから、すごいよね

目次

メインバンクプラスとは

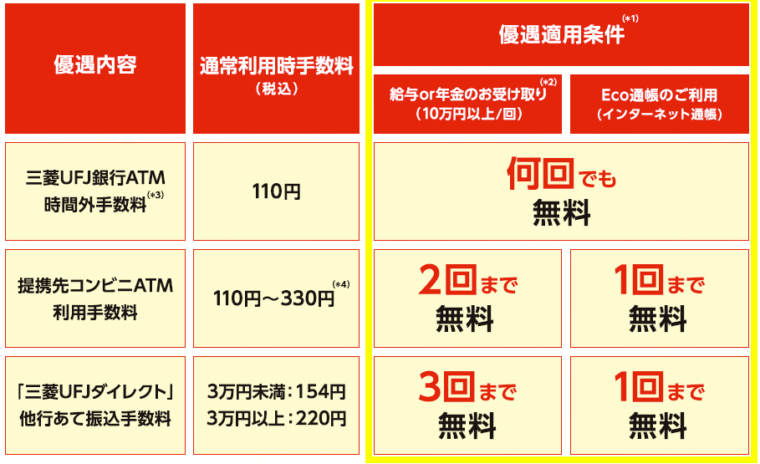

メインバンクプラスは三菱UFJ銀行の個人口座が申し込みが可能な口座です。メインバンクプラスの特典は大きく2つあり、各種手数料優遇とポイントサービスです。

まさら個人的には両方ありがたいサービスです

判定日・優遇期間などは下記の表の通りです

スクロールできます

| 各種手数料優遇 | ポイントサービス | |

|---|---|---|

| 判定日 | 毎月末平日窓口営業日 | 毎月末平日窓口営業日 |

| サービス内容 | 優遇期間 翌月20日から翌々月19日まで | ポイント付与 翌月末頃 |

三菱UFJ銀行の口座を持っていない場合は、新規口座開設の際に自動的にメインバンクプラスの申込みが行なえます。

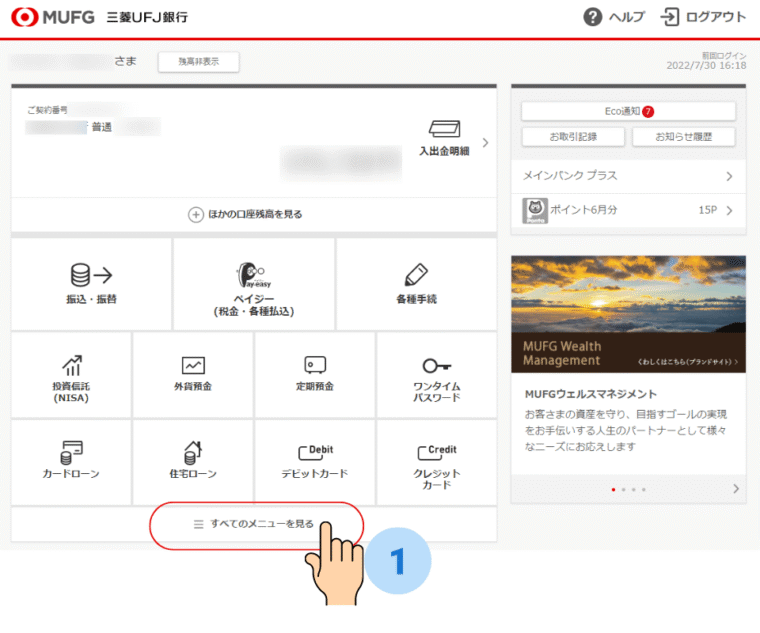

口座を持っている方は、三菱UFJダイレクト(インターネットバンキング)から簡単に変更が可能です。

ログイン後、【すべてのメニューを見る】【その他のお手続き】【メインバンク プラスへの切替】で変更が可能です。

メインバンクプラスの特典・各種手数料優遇

各種手数料優遇については、優遇条件をクリアすることによって特典が受けれるようになっています。

メインバンクプラスの優遇条件

- 条件1:Ecc通帳

- 条件2:年金の受取(10万円以上/回)

条件1のEcc通帳は紙の通帳を廃止して、アプリで入出金明細を確認できる機能のため便利かつ簡単にクリアできる条件です。

条件2の給与・年金受取はひとによってはクリアが難しい条件になっています。企業によっては指定の金融機関しかNGってところもあったり、アルバイトやパートの方だと、10万円の給与振込はハードルが高くクリアできない場合もあります。

ちーち

ちーち条件1だけでもクリアして優遇を受けましょうね

まさら他行手数料1回無料でも十分ありがたいよ

たまに振込することがあるからね

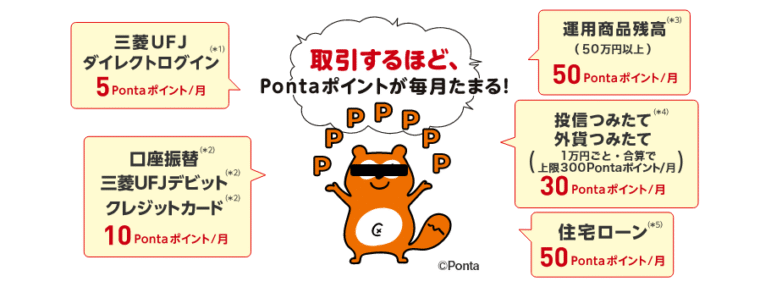

メインバンクプラス特典・ポイントサービス

メインバンクプイすのポイントサービスでは、Pontaポイントがたまります。取引内容に応じて一定のポイントが貰え、最大で毎月415Pもらえます。

取引内容の一覧はこちらです。

- 三菱UFJダイレクトにログインで5P/月

- 口座振替・デビットカード利用・クレジットカード引き落としで10P/月

- 運用商品(リスク資産)の残高が50万円以上で50P月

- 投信・外貨つみたて1万円ごとに30P 上限300P/月

- 住宅ローンの残債で50P月

ちーちこれだけみると、簡単にポイントはもらえないように思うね

メインバンクプラスのポイントサービスに申し込む

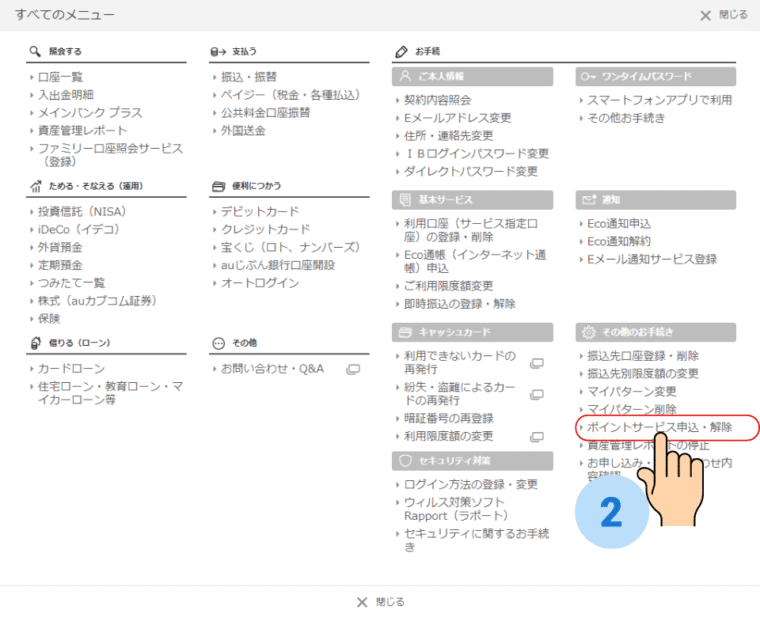

メインバンクプラスに少しだけ落とし穴があります。それは、ポイントサービに別途申し込みが必要なところです。

新規ユーザーも既存ユーザーも別途ポイントサービスに申し込みをしないと、Pontaポイントを貰うことができません。

申込み方法は、三菱UFJダイレクトにログインして、【すべてのメニューを見る】【ポイントサービス申込・解除】から行います。

画面を進めていくと、PontaWebにログインして登録が必要になるため、登録がされていない方は、そのタイミングでも登録が可能です。

ポイントサービスの各取引について

メインバンクプラスの特典を見てきましたが、ポイントサービスに参加するか見送るかを確認してきます。

ポイントの付与される一覧はこちらです。

- 三菱UFJダイレクトにログインで5P/月

- 投信・外貨つみたて1万円ごとに30P 上限300P/月

- 口座振替・デビットカード利用・クレジットカード引き落としで10P/月

- 運用商品(リスク資産)の残高が50万円以上で50P月

- 住宅ローンの残債で50P月

【積極参加】三菱UFJダイレクトにログイン

ログインするだけで5P/月もらえます。特に説明もいりません。毎月一回アプリで確認すれば5Pもらえます。

【積極参加】投信・外貨つみたて

投資信託や外貨つみたてを行うことによって、1万円ごとに30Pもらえます。上限は300Pのため、毎月10万円までが取引対象になります。

まさら今回のポイ活の心臓部に当たるところです。

多少資金が必要ですが、積極的に参加したいところです

こちらは後でしっかり解説していきます

【参加】口座振替・デビットカード利用・クレジットカード引き落とし

メインバンクで利用していれば、クレカの引き落としでクリアできる項目です。

しかし、メインバンクで利用していない場合にわざわざ10P/月だけを取りに行くのは効率が悪いと思うため、取り組みをしなくても良い項目です。

まさらわざわざやらなくてもいい項目ですが、今現在、クレカの引き落とし口座なら、勝手に10P/月入ってくるためありがたい項目です

【見送り】運用商品(リスク資産)の残高

こちらのポイントは毎月50Pもらえますが、リスク資産残高が50万円以上からとなっていて、100万円あっても50Pと一律のため見送りと考えます。

50万円保有していた場合の利回りを計算してみると、年間600Pのため、0.12%ほどです。実際には、リスク資産のため50万円ぴったりとはいかないめ、年利0.1%ほどになると思います。

まさらメガバンの金利よりいいけど、積極的には。。。

ちーちポイント目当てならなおさらです。

資金拘束されて0.1%程度の利回りなら、auじぶん銀行の金利0.2%や楽天銀行の金利0.1%のほうが遥かにいいよね

投資信託などを保有するならネット証券が便利だし、外貨預金をするなら手数料が安いネット銀行もあるため、わざわざ三菱UFJ銀行で保有するメリットがありません。

おすすめの証券口座はSBI証券か楽天証券です。どちらも持っていても損しないネット証券のため、口座開設がまだの方は、ぜひこの機会に口座開設しておきましょう

【見送り】住宅ローンの残債

基本は見送り案件です。三菱UJF銀行で現在住宅ローンを組んでいる方ならいいですが、わざわざポイントのために、住宅ローンを組む、借り換えをするひとはいないですね

まさらさすがにポイントのために住宅ローンを組んだり、借り換えするひとはいないよね

ほかに良いところがあれば、乗換しましょうね

投信・外貨つみたての攻略

攻略にあたって投信・外貨どっちがおすすめなの?ってところですが、間違いなく、投資つみたてです。

投信は銘柄によって違いますが、購入手数料が無料ファンドがありますが、外貨はかならず手数料がかかります。

ポイ活として外貨つみたてはNG

外貨つみたてがダメな理由は手数料が高いところです。一番手数料の安い米ドルで片道25銭/ドルです。そのため、往復で50銭/ドルになります。

仮に10万円の米ドル(133円)を購入すると、下記のようになります。

| レート/金額 | 手数料 | |

| 購入 日本円→米ドル | 購入レート:133円 米ドル:751.87ドル | – |

| 売却 米ドル→日本円 | 売却レート:132.75円 日本円:99,810円 | 190円 |

単純計算で、10万円を外貨に替えて日本円に戻しただけで、190円手数料がかかります。

まさら実際には為替レートが変動しているため、もうすこし変動します

300Pもらえるとして、実に2/3が手数料なので外貨はダメですね

ポイ活として投信つみたてのおすすめファンド

ポイ活としての投信ファンドの選定基準は下記の通りです。

- 購入手数料が無料

- 維持手数料が安い

- 国内に投資するファンド

- 日々の値動きが小さい

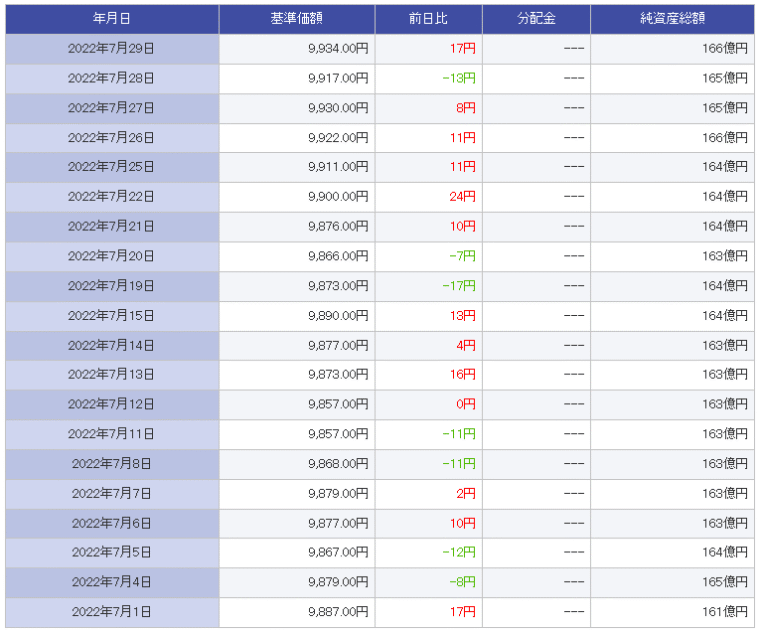

以上の条件を満たすファンドは、国内債券ファンドで、三菱UFJ銀行で購入で一つ上げるとしたら、「eMAXIS Slim 国内債券インデックス」です。

こちらのファンドは、購入手数料が無料(ノーロード)で年間の維持手数料が年率0.132%と破格です。

国内ファンドに投資する理由は、約定日=注文日になるため、即売りに最適です。海外ファンドの場合、約定日=注文翌営業日になるため、価格の変動がでる可能性が高くなります。

ちーちポイ活としてファンドを選んだから即売り前提だよ

日々の値動きについては、基準価格に対して±10円程度です。10万円だと±100円程度におさまるとおもいます

ちーち年間を通してみるとほぼノーリスクでポイントが貰えそうな値動きだね

まさらだからおすすめファンドなんだよね♪

投信つみたての設定方法

投信つみたてを始めるにあたり、三菱UFJ銀行の投資信託口座開設が必要になります。マイナンバーの提出が必要になりますので準備してから、口座開設をしてください。

では、実際の投信つみたてについて画像を交えながら解説していきます

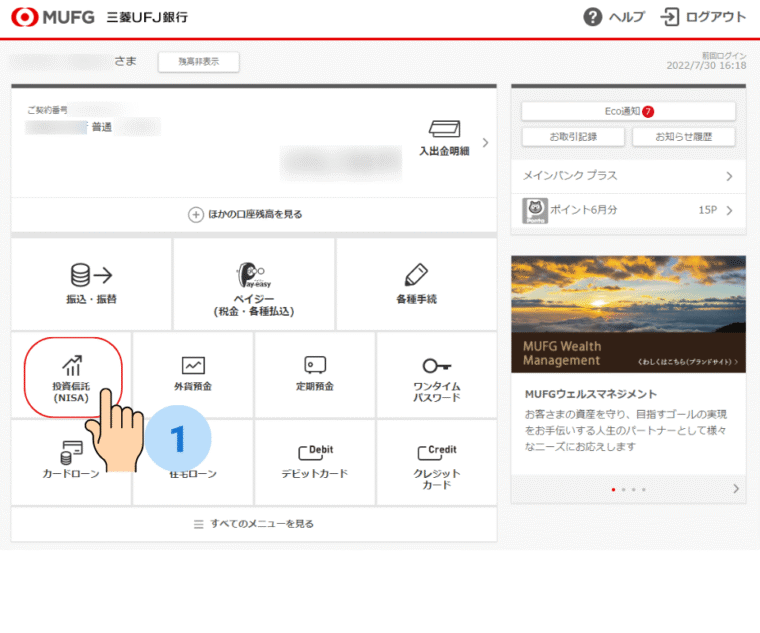

三菱UFJダイレクトにログインして「投資信託」を開きます

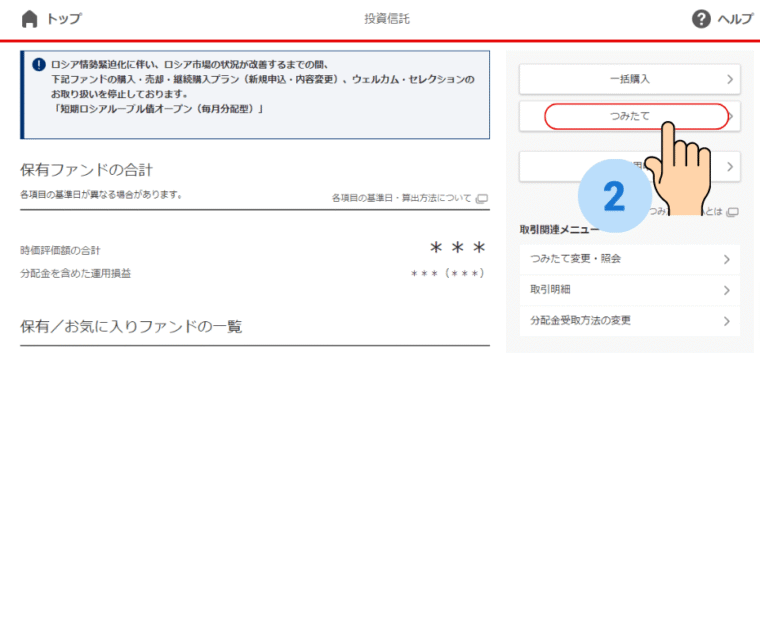

投資信託の画面から「つみたて」を選択します

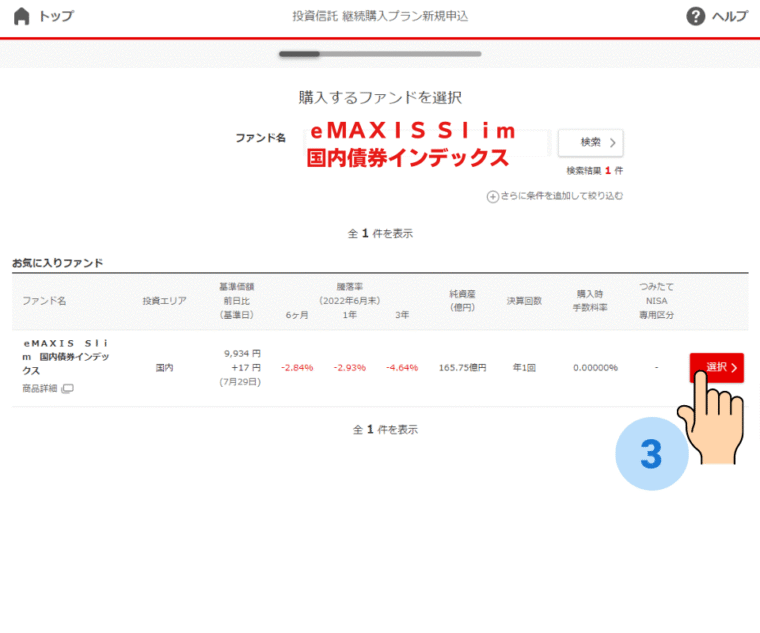

ファンド検索から「eMAXISSlie国内債券インデックス」と入力して検索

検索結果がに間違いなければ、ファンドを選択

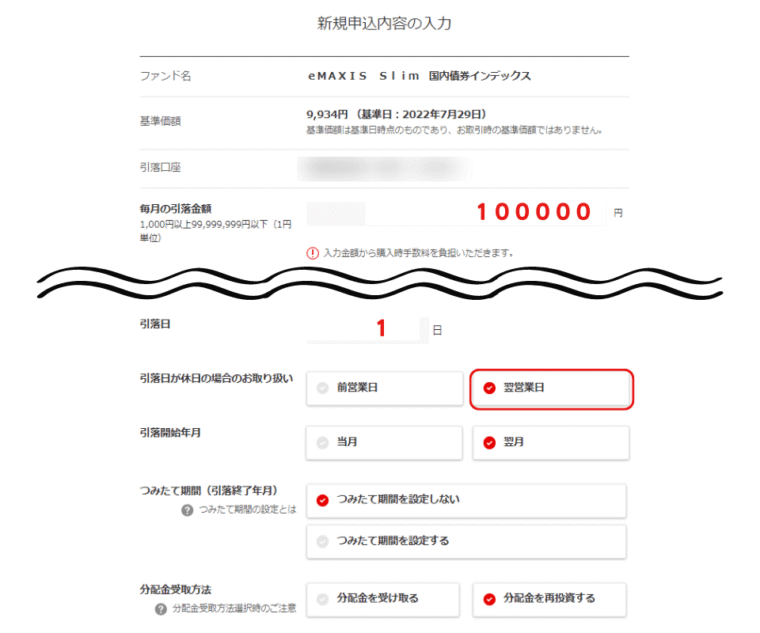

購入金額と引落日(設定日)を入力してください。

・購入金額:10万円分(上限)

・引落日:1日(月初)

・休日の場合:翌営業日

設定内容(赤い文字のところ)を確認して、問題がなければ、申し込みを選択する

以上でつみたて設定ができました。

ちーち簡単だったね

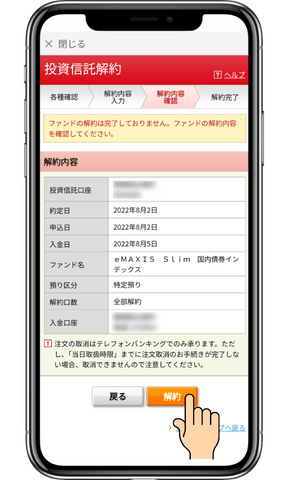

投信の売却方法

投信の売却ですが、国内債券ファンドをつみたてしている場合、引落日(約定日)の翌日から売却ができます。売却については手動で行う必要があるため、三菱UFJダイレクトにログインして売却します。

アプリでログインして、【投資信託】をタップします

売却したい銘柄の【売却(解約)】をタップします

売却の金額・口数を入力していきますが、今回は即売りのため【全部解約】にチェックを入れて、次に進みます

間違いがなければ、解約をタップします

この時点で、ログインポイントの条件がクリアできるため、投信をMAXまで行っていれば確実に305Pはゲットできます

まさらアプリで行うと簡単ですね。パソコンでも同じです。

売却して確定した金額が約定日(解約日)を含めて4営業日に入金されます。

ポイ活としての三菱UFJ銀行の利用方法

三菱UFJ銀行はメガバンなので、いろいろな振替先には困らない銀行です。しかもメインバンクプラスを活用するとポイ活としても利用価値の高い銀行なのは間違いありません。

ポイントサービスはPontaポイントが貰えるため、Pontaユーザーはもちろんのことauユーザーにもおすすめのです。

ポイ活としては、国内債権ファンドを10万円を即売りし、ログインポイントとクレカの引落があれば、ポイントをもらうスタンスが最適解と考えます。

毎月Pontaポイントが305~315Pもらえます。しかも元手は10万円程度あれば完璧です。年利3.66%程度のポイ活なら突撃間違いなしです。

メインバンクプラスを活用してポイントを貯める最適解

Pontaポイントを毎月315Pもらう方法

- 投信つみたてをeMAXISSlie国内債券を10万円を購入する(300P/月)

- ログインポイントと口座振替(クレカ)の取り組み(15P/月)

まさらメインバンクで利用してない場合は、口座振替(クレカ)は取り組まなくてもOKです

それでも、毎月305Pもらえるから、年間で3,660Pもらえるね

必要資金は10万円ほど必要ですが、年利3.66%程度あることになるから、すごいよね

あわせて読みたい

【完成版】銀行ポイ活|ぐるぐるするだけで毎月2,850ポイントを貯める方法を公開

銀行ポイ活が完成しました。 銀行間でぐるぐると資金を回すことでポイントを獲得できる銀行ポイ活の完成版です。こちらのぐるぐる仕様は私の環境に合うように設定してあ…

コメント

コメント一覧 (2件)

投信積立の還元率は0.3%では?

コメントありがとうございます。

投信積立の単月で見るとおっしゃる通り0.3%になります。

投信は売却して、資金流用を行えば、年間利回りでみると約3.6%になります。