インデックスまたは個別株、どっちがおすすめの投資

当サイトは広告を掲載しています。

投資を始めるにあたり、調べてみるといろいろな投資商品があることに気づくと思います。

株式や投資信託、債券、不動産、為替などこのほかにもいろいろあります。初心者の方にはどれを選んでいいかわからない方も多いかと思います。

結論を言ってしますと、おすすめの投資はインデックスの投資信託一択です。そしてつみたてNISAを利用しましょう。

私はインデックス投資も個別株も行っています。

おすすめは投資信託といいましたが、それでもなお、個別株に投資している理由は訳があります。

それは、投資信託は設定をすればそれ以降やることがなく、暇だからです。『投資は暇なほどいい』といいますが、暇すぎる投資は性に合いません。

同じように暇すぎる投資に飽き飽きしている方に参考になればと思います。

目次

初心者には投資信託がおすすめ

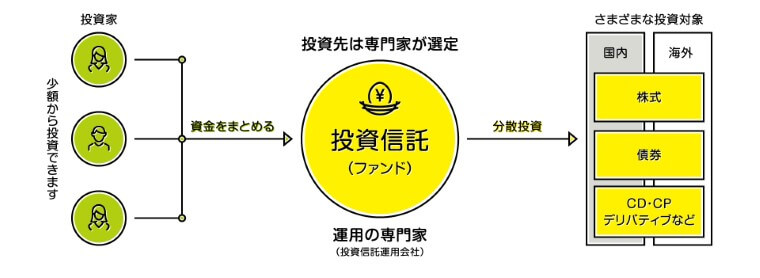

投資信託はファンドに投資をします。ファンドは多くの投資家から資金を集めて株式や債券などを運用して、利益を投資家に分配する仕組みです。

引用元:一般社団法人 投資信託協会

引用元:一般社団法人 投資信託協会

冒頭でも述べたように、初心者には投資信託をお勧めします。

理由は3つです。

- 少額から購入ができる

- 税制優遇制度が活用できる

- 手間がない

以上のことより初心者に投資信託が向いていることがわかります。各項目について詳しく説明していきます。

少額から投資できる

投資信託は多くの場合、100円から購入できます。

少額から投資できるメリットは、資産運用を始めたばかりの方でも、価格の変動する資産に対して耐性をつける効果があります。

預貯金だけしか行ってこなかった方が、投信信託などの値動きがある投資商品を購入すると、日々の値動きにあたふたすると思います。

[chat face=”cat.png” name=”まさら” align=”left” border=”green” bg=”green”]最初はどきどきしたよね[/chat]

少額でも大きな資金でもリスク・リターン(振れ幅)は同じなのですが、少額な場合ならこんなもんかっと思えると思います。

例えば、1%の下落があった場合、1,000万円なら10万円の損失になりますが、500円なら5円です。同じ下落率ですが、金額のイメージは大きく違います。

まずはリスク・リターンになれるように少額からスタートするのをおすすめします。

[chat face=”dog.png” name=”ちーち” align=”right” border=”red” bg=”red”]5円ならいいかってもっちゃうね[/chat]

税制優遇制度が活用できる

投資商品で出た利益の約20%(所得税15%、住民税5%)が課税されます。仮に100万円の利益が出たときは、20万円は税金になりるため、手元に残る利益は80万円になります。

税金と聞くと不安に思う方もいるかと思いますが、特定口座(源泉徴収あり)で運用していた場合、銀行や証券口座で自動的に税金分を引かれて口座に反映されるため、特に手続きは必要ありません。

[chat face=”cat.png” name=”まさら” align=”left” border=”green” bg=”green”]税金はできるだけ少ないしたいよ[/chat]

でも、みなさんは税金はできるだけ払いたくないはずです。そこで登場するのが、NISA(少額投資非課税制度)やつみたてNISA(非課税累積投資契約に係る少額投資非課税制度)です。

一般NISAやつみたてNISAを利用すると利益が非課税になります。先ほど例だと100万円の利益がすべてが手元に残ることになります。

[chat face=”dog.png” name=”ちーち” align=”right” border=”red” bg=”red”]利益いっぱいで税金も払わなくていいなんて幸せ![/chat]

一般NISAとつみたてNISAの違いは楽天証券で解説動画がありますので確認してください。

投資信託で利用する場合はつみたてNISAでいいです。

手間がかからない

投資信託は積立前提の商品です。スポットで買うこともできますが、できるだけ、毎月〇〇円のように積み立てることをお勧めします。

[chat face=”dog.png” name=”ちーち” align=”right” border=”red” bg=”red”]一回設定すればいいのね[/chat]

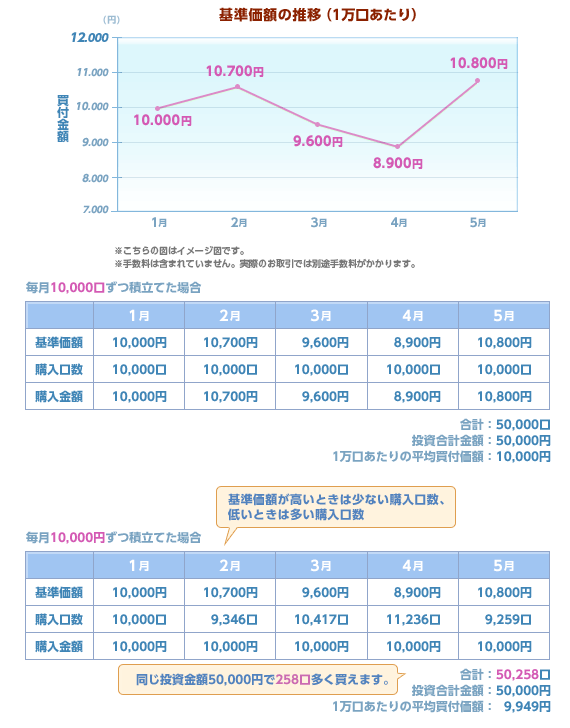

毎月積み立てることにより、ドルコスト平均法を利用して時間分散が行うことができます。

毎月の積立設定は一回行えばいいため、それ以外はメンテ要らずで手間がかかりません。

投資信託の銘柄はなにを買えばいいか

つみたてNISAに組み込まれているファンドをおすすめします。

つみたてNISAに組み込みこまれているファンドは金融庁のお墨付きで、まともな投資商品だからです。

銘柄については言及しませんが、インデックスファンドがおすすめです。

https://masaralog.comtsumitatenisa/

投資信託を始めるならどこの証券会社がいいか

投資信託を購入するにあたり、どこの証券会社がいいのかというと、楽天証券かSBI証券をおすすめします。ほかのネット証券もいいのですが、No1またはNo2を選んでおけばOKってことです。

くれぐれも、銀行やゆうちょなどの窓口で購入はしないようしてください。不利益な投資信託を進められるためです。

楽天証券かSBI証券で迷った場合は、ポイントで考えてもいいかと思います。

このような選び方でも問題ないです。

個別株に投資している理由

投資信託を全力でおすすめしていましたが、私は個別株で高配当・増配銘柄投資を行っています。

理由は投資信託の積立だけだと暇だからです。証券会社を選び、投資商品選んで積立設定をしたら他にはやることがありません。淡々と積み立てをするだけです。

実際にはそれが正解なのですが、暇なのです。

そのため、楽天証券で優待株の購入とSBIネオモバイル証券で高配当・増配銘柄投資を行っています。

優待株のメリット・デメリット

私は楽天証券で優待株を購入しています。自社製品やカタログギフト、クオカードなどいろいろあるため、優待株を探す楽しさがあります。

特に好きな優待は、カタログギフトです。現在は年間に5つ届く予定になっています。

[chat face=”cat.png” name=”まさら” align=”left” border=”green” bg=”green”]カタログギフトを家族で選んでます

たのしいひと時です。[/chat]

[chat face=”dog.png” name=”ちーち” align=”right” border=”red” bg=”red”]私はスイーツがいい[/chat]

優待はメリットだけが目に行きがちですが、大きなデメリットを抱えています。それは優待の改悪もしくは廃止です。こればっかりは企業の業績や方針で変わってしまうため、出来るだけ優待継続年数が長い企業や業績が安定している企業を選んでください。

高配当・増配銘柄に投資する理由

優待株は楽天証券で行っていますが、高配当・増配銘柄はSBIネオモバイル証券(以下:ネオモバ)で行っています。

優待の多くの場合、単元株(100株)からもらえるようになるのですが、その分、資金が必要です。

その点、ネオモバは1株から購入ができ、配当はしっかりいただくことができます。ここに大きなメリットがあります。

1株から購入ができ、銘柄を多く購入することにより、分散投資が可能になります。投資の基本は少額分散投資です。

少額分散投資を行うと大きな利益を得ることができませんが、負けにくくなる特徴があります。

大金持ちになれないのが残念です。ただし配当を積み増しを行って、生活を楽にすることは可能です。

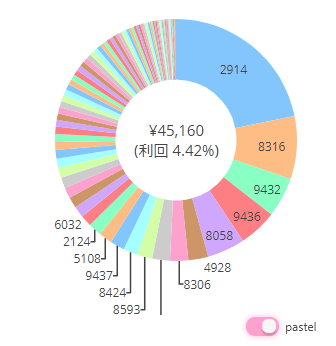

ネオモバでの年間配当は約4万5千円です。

月額にすると3,750円です。通信費(スマホ代)が払える金額です。一例ですが年間配当金を成長させることにより、生活インフラを配当で賄えるようにしていきたいと思います。

| 年間配当 | 月額換算配当 | 配当金の使い道一例 |

|---|---|---|

| 年間4.5万円(現在) | 月額3,750円 | 通信費が払える |

| 年間12万円 | 月額10,000円 | 電気代が払える |

| 年間36万円 | 月額30,000円 | 電気・水道・ガス・通信などの インフラが払える |

| 年間72万円 | 年間60,000円 | インフラ+食費が払える |

| 年間120万円 | 月額100,000円 | 住居費+インフラが払える |

配当金の使い道の一例をあげましたが、趣味に使ったり、外食や旅行の費用にしてもいいと思います。

[chat face=”cat.png” name=”まさら” align=”left” border=”green” bg=”green”]満足度の高い使い方をして配当金生活を楽しみましょう[/chat]

ネオモバで投資しているのは、高配当と増配銘柄を中心に投資をしていため、現在は配当利回りが2%の銘柄も、5年後10年後には高配当になっている可能性を秘めています。

投資信託とは打って変わってともて手のかかる投資手法ですが、手をかけて育てていく感じがとても好きで、お気に入りの投資スタイルです。

[template id=”948″]

まとめ:おすすめの投資の正解は?

投資信託・個別株について検討してきましたが、投資の正解は、ありません。投資する人によって違うからです。

初心者なら、つみたてNISAを利用してインデックスの投資信託を積み立てるの最適解ですが、暇です。

私もつみたてNISAは満額、インデックス投資で積立を行っています。優待投資や高配当・増配銘柄投資も行っています。インデックス投資と個別株投資の両立は可能です。

インデックス投資と個別株投資をしている理由は、20年後の資産と日々の生活を楽にしたい思いがあるからです。

[chat face=”cat.png” name=”まさら” align=”left” border=”green” bg=”green”]暇つぶしと優待も配当もほしい

なんて贅沢な投資スタイルです[/chat]

[chat face=”dog.png” name=”ちーち” align=”right” border=”red” bg=”red”]暇つぶしって![/chat]

インデックス投資は資産の拡大に向いていますが、配当はファンド内で再投資されるため生活がよくなる実感はありません。売却するまでは数字だけのものになってしまいます。

個別株は優待がもらえたり、配当も入るため、少しづつですが、日々の生活が良くなります。

どちからから初めてもいいですし、両方を初めてもいいというのが答えになります。目的を決めて投資をスタートしてください。

私は声を大きくして言いたいのは、インデックス投資も個別株投資楽しいってことです。