つみたてNISA・投資信託のファンド選びの考え方

当サイトは広告を掲載しています。

皆さんはつみたてNISAをおこなっていますか?

つみたてNISAは利益が非課税で年金2,000万円問題解決には必須の投資商品になります。

時間をかけてこつこつ積立をするため一気に資産は増えませんが負けにくい投資となります。

結論から言うと私は、下記のファンドを楽天証券で積立を行っています。

| 投資対象 | 投資地域 | ファンド名 | 信託報酬 |

| 株式 | 先進国 | eMAXIS Slim 先進国株式インデックス | 0.1023% |

| 株式 | 米国 | eMAXIS Slim 米国株式(S&P500) | 0.0968% |

私がファンドを決めた理由をざっくりと見ていきましょう。

目次

そもそも、つみたてNISAとは

つみたてNISAは少額からの長期で積立、分散投資をする非課税制度の投資です。

また、金融庁が選定した投資信託、上場投資信託(ETF)に限定されおり、いわゆるぼったくり商品は混じっていません。

そのため、初心者でも少額から積立ができます。

非課税枠について

毎年40万円を上限に積立が可能で、非課税期間は20年と、長期に積立が可能です。

また非課税期間終了後は課税口座に移管されます。

引用元:金融庁 つみたてNISAの概要

口座について

NISA口座はひとり1口座となります。

そのため複数の証券口座、銀行口座での開設はできません。

また、一般NISA口座とつみたてNISA口座もどちらかしか持てません。

個人的な意見ですが、一般NISAはチャレンジ型で個別株経験者向け、

つみたてNISAはコツコツ型で初心者向けな感じですね。

つみたてNISAとは、ひとり1口座で20年間非課税で運用できる

なぜ積み立て投資がおすすめなのか

積み立て投資がおすすめ理由は下記のとおりです。

1.少額からスタートできる。

2.地域分散ができる。

2.時間分散ができる。

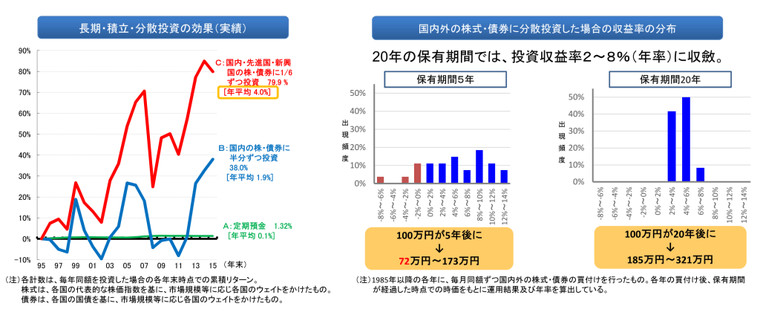

長期の積み立て分散投資は過去の各株価、債券のデータにより明らかです。

引用:

引用:左の図はA.定期預金、B.国内株式&債券、C.全世界株式・債券の1995年から20年のリターンを表しています。

これを見る限り、全世界に分散投資がいいことがわかります。

次に右の図ですが、1985年から全世界株式・債券を5年と20年で各年を取り出しグラフです。

これによると5年ではリスク(振れ幅)が大きく、元本割の時もありますが、20年で切り出すと、リスク(振れ幅)が小さく、リターンが2~8%期待できることになります。

この2点により、地域分散、時間分散が有効であることがわかります。

つみたてNISAがおすすめな理由が明確になりましたね。長期で積立、分散投資そして利益が非課税、まさに”鬼に金棒状態”です。

実際の運用について

ここからは実際の運用についてお話をしたいと思います。

つみたてNISAは金融庁が指定した商品から選ぶ必要があります。

実際に私のファンドの決め方について説明します。

まず、”どこで”、どこに”、”なにに”、”どれだけ”を決めます。

| どこで | どこに | なにを | どれだけ |

| 楽天証券 | 先進国・米国 | 株式 | 毎月33,325円 |

わたしはこのようなりました。詳しく説明します。

どこで、どこに、なにに、どれだけ”を決めましょう!

どこで、銀行?証券会社?

どこで?購入できるかですが、銀行や証券会社になります。

銀行はお金を管理する所、証券会社は株を管理する所。

”餅は餅屋”でという言葉があるように株式なら証券会社でに決めました。

次にどこの証券会社で行うかですが、ネット証券がいいと思います。

[jin_icon_check color=”#e9546b” size=”18px”]手数料が安い

[jin_icon_check color=”#e9546b” size=”18px”]取り扱い商品数

[jin_icon_check color=”#e9546b” size=”18px”]変な勧誘がない

[jin_icon_check color=”#e9546b” size=”18px”]使いやすい

[jin_icon_check color=”#e9546b” size=”18px”]ポイント還元

つみたてNISAはノーロード(手数料無料)のため手数料自体は関係ないのですが、今後のこともことを考えるとネット証券一択になります。

| ネット証券 | 取り扱い点数 | ポイント還元 |

| SBI証券 | 153本 |

残高の0.01~0.1%還元

|

| 松井証券 | 152本 | 残高の0.10% pt対象外もあり |

| 楽天証券 | 152本 |

残高10万円毎に毎月4pt

楽天カードで1%還元 |

| auカブコム証券 | 150本 |

残高の0.2% or 100万円毎に毎月1pt

pt対象外多数 |

| マネックス証券 | 149本 | 残高の0.03% |

2020年2月時点

私は2019はマネックス証券しか口座開設していなかったため、マネックス証券でスタートしましたが、2020年からは楽天証券に移管をして積み立てを継続しています。

[template id=”1362″]

どこに、地域を決める

どこに、地域を決める場合、国内なのか海外(先進国、新興国)を決めます。

先進国でもアメリカだけは特別扱いです。世界一の経済大国は伊達じゃありませんね。

| 投資対象 | 経済成長 | リスク | |

| 国内 | 日本 | △停滞から緩やかに減衰 | 〇小 |

| 米国 | アメリカ | ◎成長 | 〇小 |

| 先進国 | 北米、EUなど | 〇緩やかに成長 | 〇小 |

| 新興国 | アジア、中南米など | ◎成長 | △大 |

これを見るリスクが米国一択になりそうですが、先進国も米国が含まれているので投資対象になります。

国内、新興国の集中投資は個人的にはNGとなりました。

なにに、投資をするかを決める

投資先(地域が)ある程度きまったところで、次は何に投資をするかですが、株式または債券それとも両方に投資をする選択肢があります。

| リスク | リターン | |

| 株式 | 大 | 大 |

| 債券 | 小 | 小 |

| バランス | 中 | 中 |

私は40代サラリーマンで給料所得があるため、リスクが取れると判断して株式一択にしました。

フリーランスなどで所得が安定しない人はバランスがいいと思います。

どれだけ、毎月の積立額を決める

つみたてNISAは年間投資金額が最大40万円と決まっています。

毎月無理のない範囲で積立することをお勧めします。

これはドルコスト平均法で投資をするわけですが、価格が高い時も、暴落しているときも何も考えずに、一定額を淡々と積み立てていくことが必要です。

今月は余裕があるから少し多めにとか、今月は厳しいから積み立てしないなどは絶対にダメです。

| 積立額 | 年間積立額 | |

| 毎月 | 33,325円 | 399,900円 |

| 臨時(年1回) | 100円 | 100円 |

| 合計 | 400,000円 | |

私の毎月の積立額は33,325円にしました。

本当は33,333円でもよかったのですが、年間だと1円おかしくなるためです。

毎月の金額を少しだけ少なくすることにより投資金額があまるため臨時で追加する設定にしました。

これで何も考えずに毎月淡々と積み立てができる設定になりました。

運用商品ファンド選びについて

ここからは運用商品ファンド選びを考えていきましょう。まず重要なのが2点。

[jin_icon_check color=”#e9546b” size=”18px”]運用手法

[jin_icon_check color=”#e9546b” size=”18px”]手数料

運用手法について

運用手法ですが、「インデックス型」と「アクティブ型」があります。

インデックス型とは、TOPIXや日経平均225、ダウ30種、S&P500などの指数に連動を目指す運用手法です。

アクティブ型とは、指数(インデックス)を上回る運用を目指す運用手法で、ファンドマネージャーが運用をします。

| 運用手法 | 目指す運用成果 | コスト | リスク |

| インデックス型 | 指標と連動する運用成果 | 低い | 低い |

| アクティブ型 | 指標を上回る運用成果 | 高い | 高い |

過去の実績で長期運用において、アクティブ型はインデックス投資に勝てないことが実証されています。

そのため、つみたてNISAではインデックスファンドを選びます。

インデックスファンドにもいろいろな指数を目標にしているファンドがあるため、今度は先ほど決めた、「どこに」「なにを」を参考に指数を選びます。

今回は先進国と米国の株式を積み立てるため、

先進国はMSCI国際インデックス、米国はS&P500インデックスに投資をするファンドを検討しました。

手数料について

つみたてNISAは購入時の手数料はゼロ(ノーロード)のファンドしかありません。

したがってここでいう手数料は信託報酬です。

信託報酬は保有している間、ファンドに支払う手数料(運用コスト)です。

運用コストは最終利回りに大きな影響を及ぼすため、できるだけ信託報酬が低いものを選びました。

今回はeMAXIS Slim(イーマクシススリム)シリーズから選びたいと思います。

理由は運用理念が下記の通りだからです。

業界最低水準の運用コストを、将来にわたってめざし続けるファンドがあることを。

引用:三菱UFJ国際投信 eMAXIS Slim

新たなファンドで信託報酬が低いものがあれば追従して信託報酬を下げてくるからです。

積み立てるファンド

以上のことを踏まえて私が積み立てを行っているファンドは下記のようになりました。

| 投資対象 | 投資地域 | ファンド名 | 信託報酬 |

| 株式 | 先進国 | eMAXIS Slim 先進国株式インデックス | 0.1023% |

| 株式 | 米国 | eMAXIS Slim 米国株式(S&P500) | 0.0968% |

また、全世界に投資をするなら下記のものもおすすめできます。

| 投資対象 | 投資地域 | ファンド名 | 信託報酬 |

| 株式 | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 0.1144% |

| 株式 | 全世界 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% |

| 株式 | 全世界 | eMAXIS Slim 全世界株式(3地域均等型) | 0.1144% |

ファンドはインデックスファンドで信託報酬の低いものを選ぶ

私の運用状況

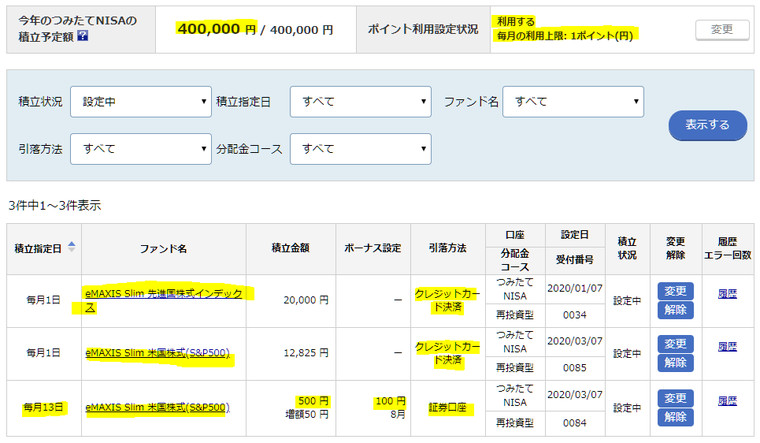

私の実際のつみたてNISAのスクリーンショットです。

楽天証券で先進国株式と米国株式のインデックス積み立てを行っている状況です。

楽天証券はクレジットカード決済を50,000円まで行えます。クレジットカード決済をすると購入金額の1%が楽天ポイントとして還元されます。

また、楽天証券で楽天ポイントを使って投資信託を購入すると、楽天市場のSPU(ポイントアッププログラム)が1倍上乗せされます。最低購入金額が500円のため、毎月13日+ボーナス設定で購入するように設定をしています。

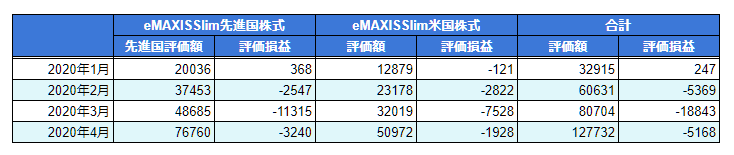

2020年からの運用成績

現在の運用成績です。暴落で評価損が出ていますが、安値で仕込めるため淡々と積み立てをしていくだけです。

現在の価格に一喜一憂していては長期投資はできません。

3月が底値なのかどうかもまだまだ不透明でうが、積み立て早々に暴落がきたため、いい経験ができました。

まとめ

今回はeMAXIS Slimシリーズから選びましたが、ほかのファンドでも優良なものもあります。

つみたてNISAのファンド選び方は”どこで、どこに、なにに、どれだけ”を決めてからファンド選びしましょう。

決して証券会社、銀行のランキングだけで選ぶことはやめましょう。

つみたてNISAにスポット当てて紹介をしてきましたが、つみたてNISA以外の投資信託でも同様に決めてもらえれば、失敗はしないと思います。

最後まで読んでくれてありがとうございます。

それでは!!

[template id=”1362″]